Financiamento

Saiba mais e faça o melhor investimento.

Minha Casa, Minha Vida

O que é?

O Programa Minha Casa Minha Vida é uma iniciativa criada pelo Governo Federal com o objetivo de diminuir o déficit habitacional, mediante a construção de 2 milhões de novas moradias populares até 2015 na zona urbana, com recursos do FGTS e taxa de juros diferenciada.

A linha Crédito Imobiliário Aquisição PF - PMCMV concede subsídio para a compra da moradia àqueles que possuem renda familiar mensal bruta de até R$ 3.275,00. O subsídio pode chegar a R$ 25 mil, dependendo da renda e da região onde o imóvel está localizado e é calculado pelo sistema na simulação e no acolhimento da proposta.

Outra característica é o Fundo Garantidor da Habitação Popular (FGHab), que funciona como os seguros Morte e Invalidez Permanente (MIP), Danos Físicos ao Imóvel (DFI) e ainda garante o pagamento de prestações em caso de perda ou redução de renda

Pré-requisitos

• Possuir renda familiar bruta de até R$ 5.000,00;

• Possuir limite de crédito aprovado pelo Banco do Brasil ou Caixa Econômica Federal;

• Não ser detentor de financiamento imobiliário ativo em qualquer localidade do território nacional;

• Não ter recebido subsídio direto ou indireto da União a qualquer tempo;

• Não ter sido beneficiário de descontos habitacionais concedidos com recursos do FGTS a qualquer tempo;

• Não ser proprietário, cessionário, arrendatário ou promitente comprador de outro imóvel residencial, urbano ou rural, situado no atual local de residência ou trabalho, nem onde pretende fixá-lo;

• Não ser titular de direito de aquisição de imóvel residencial, urbano ou rural, situado no atual local de residência ou trabalho, nem onde pretende fixá-lo;

• Não ter restrições cadastrais no CADIN ou débitos não regularizados junto à Receita Federal ou ao FGTS;

• Participar com recursos próprios sob a forma de valor dado na entrada seja com recursos da conta de FGTS ou recursos próprios;

• Valor da prestação não pode comprometer mais que 30% da renda familiar bruta;

• O imóvel deve localizar-se no município da atual residência ou de trabalho ou onde pretende fixar residência e/ou trabalho;

Para Utilização do FGTS

Se o cliente possuir conta vinculada no FGTS, o saldo pode ser utilizado nas seguintes situações:

• parte dos recursos próprios do cliente;

• na amortização ou liquidação antecipada do saldo devedor do financiamento;

• no pagamento de parte das prestações.

Para utilizar o FGTS, o cliente e o imóvel devem atender aos seguintes requisito:

• O trabalhador deve possuir ao menos 36 (trinta e seis) contribuições regime do FGTS. Esse período não precisa ser consecutivo e nem na mesma empresa.

• O trabalhador não pode ser titular de financiamento ativo concedido no âmbito do SFH, em qualquer parte do território nacional.

• O trabalhador não pode ser proprietário, promitente comprador, usufrutuário ou cessionário de imóvel localizado no mesmo município onde o cliente exerça sua ocupação principal ou no mesmo município de sua atual residência.

Limite do valor do imóvel

Municipios entre 50 mil e 250 mil habitantes:

Valor Máx. do Imóvel: R$115.000,00

Renda Máxima: R$4.300,00

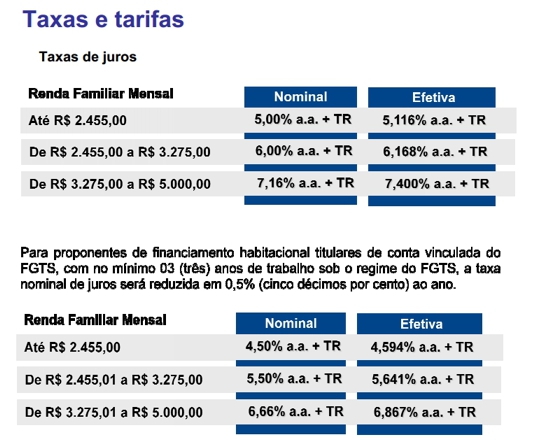

Taxas e Tarifas por Renda Familiar

Documentação para análise

Documentos do comprador:

• RG / CPF;

• Comprovante de Estado Civil;

• Declaração, firmada sob as penas da Lei, ou Cláusula contratual de mesmo teor, de que não é titular de imóvel nas condições impeditivas;

• Declaração Completa de Imposto de Renda ou Declaração de Isento (fornecido pelo Banco);

• Comprovante de residência.

Documentos para utilização do FGTS

• Carteira de Trabalho e Previdência Social;

• Declaração do empregador para comprovação da ocupação principal;

• Extrato atualizado do FGTS.

Financiamento Bancário

Comprei um apartamento por financiamento bancário, como funciona esse processo?

Para fazer o financiamento, você deve contatar a construtora para receber a orientação inicial necessária, que resumidamente é:

• O responsável na obtenção do financiamento é você. O departamento de crédito e o departamento jurídico do banco vão analisar e conceder um financiamento a você e somente você poderá dar as informações e solicitar os documentos pessoais que serão analisados, assim como tirar eventuais dúvidas que o banco venha a ter para o processo. É o início de um longo relacionamento entre você e o banco.

• É responsabilidade da construtora disponibilizar a você todos os documentos e certidões referentes à construtora e ao empreendimento em Cartório de Notas.

• Assim que a construtora entregar os últimos documentos referentes à obra, que são o Habite-se e a especificação de condomínio, você pode dar entrada no pedido de financiamento.

Qual é a diferença entre financiamento pelo S.F.H e pela C.H e qual é mais interessante?

Pelo S.F.H., poderão ser financiados imóveis de valor máximo de avaliação de R$500.000,00 (legislação vigente). A taxa máxima de juros será de 12% ao ano e poderá haver uso do F.G.T.S., desde que respeitadas as condições de uso do mesmo e o valor máximo de financiamento será de até R$245.000,00, não podendo, na maioria dos bancos, ultrapassar 80% do valor de avaliação.

Pela C.H., não há valor máximo de avaliação, podendo ser financiados imóveis que ultrapassam o valor de avaliação de R$350.000,00. Não poderá haver uso do F.G.T.S. e o valor máximo de financiamento será, na maioria dos bancos, de 60% do valor de avaliação. A taxa de juros será negociada com o banco no momento da contratação do financiamento, ficando normalmente acima dos 12% ao ano.

Para imóveis inferiores a R$500.000,00 de avaliação, o mais interessante é o uso do S.F.H., pois apresenta taxa menor de juros e permite o uso do F.G.T.S., al/ém de outros incentivos na hora de recolhimentos de impostos e despesas de registro de imóveis.

Qual é a forma de composição de renda normalmente aceita pelos bancos?

Os bancos normalmente aceitam a composição de renda do casal. Outros casos como união estável, noivos, pais e filhos, irmãos dependem da consulta junto ao banco, pois varia muito a aceitação de uma instituição financeira para outra.

Em muitos casos, a aceitação, se ocorrer, virá acompanhada de solicitação de documentação complementar.

Caso um dos nomes tenha problema em uma instituição de crédito, com toda certeza o crédito será negado, mesmo que o desabono seja antigo e de pequeno valor.

Quais são as despesas com o processo de financiamento bancário?

Eventualmente, o banco poderá cobrar T.A.C. (Taxa de Abertura de Crédito), taxa de análise jurídica, taxa de inscrição e expediente, dentre outras.

O cliente deverá arcar com as despesas relativas aos emolumentos que se originarem das certidões e documentos disponibilizados pela construtora, bem como honorários de despachante, certidões relativas à Municipalidade, de propriedade e outras relativas ao processo. Ainda por conta do cliente incidirão, quando da assinatura do contrato de financiamento, as despesas de registro de imóveis e I.T.B.I. (Imposto de Transmissão de Bens Imóveis).

O financiamento do imóvel não precisa ser pelo banco indicado pela construtora, porém, o processo no mesmo banco é mais fácil, rápido e com menor encargos, pois não haverá necessidade de pagar pela avaliação do imóvel e não incidirão algumas taxas.

O que acontece se vencer a parcela de financiamento bancário?

Haverá cobrança de multa conforme estabelecido em contrato. A não ser que seja comprovada a entrega do processo junto ao banco para concessão de crédito dentro do prazo de entrada e o processo esteja fluindo dentro de seu trâmite normal, ou seja, não falte o encaminhamento de alguma solicitação do banco ou algum documento que compõe o processo. Nesta situação, a construtora aguardará a conclusão e expedição do contrato de financiamento por parte do banco, sem tomar nenhuma medida de cobrança do valor vencido.

Contudo, a cobrança de correção monetária e de juros transcorrerá normalmente, conforme previsto em contrato, até a data do contrato de financiamento bancário.

Por que o processo de financiamento bancário inclui despesas de cartório de registro de imóveis e despesas de recolhimento de imposto municipal?

O contrato de financiamento bancário serve como escritura. Nele, reza que o imóvel está quitado com a construtora, portanto, o cliente está recebendo o mesmo em seu nome. Contudo, o cliente solicitou um financiamento bancário junto à instituição financeira que, como garantia do dinheiro financiado (o dinheiro dado à construtora), está recebendo a alienação fiduciária do imóvel a ser usada em caso de falta de pagamento das parcelas do financiamento ora concedido.

Para que tudo isso tenha valor legal, é preciso tornar público toda a transação efetuada. Logo, o contrato é a escritura que passa um bem imóvel que está em nome da construtora para o nome do cliente, razão pela qual se deve recolher o I.T.B.I. e os emolumentos dos cartórios.

Quem arca com as despesas de avaliação do imóvel?

Nos financiamentos realizados junto ao banco que financiou o empreendimento, essa despesa é arcada pela construtora no primeiro laudo de avaliação, cuja validade é determinada pelo banco. Os processos que derem entrada após essa validade será exigido pelo banco um novo laudo de avaliação. Esse novo laudo será contratado e pago pelo cliente.

Existem despesas adicionais no processo de financiamento solicitado em outra instituição financeira?

Sim. Com certeza o banco pedirá ao solicitante do financiamento bancário que contrate uma empresa por ele indicada para efetuar a avaliação do imóvel, além da maior possibilidade da cobrança da T.A.C. (Taxa de Abertura de Crédito).

Outra despesa que incidirá sobre o processo é a taxa de interveniente quitante, cujo valor varia de instituição para instituição e é paga pelo cliente diretamente ao banco contratado para a obtenção do financiamento bancário.

Quem é responsável por essas despesas adicionais?

O cliente solicitante do financiamento bancário.

Financiamento com a Construtora

Se o meu crédito foi aprovado, por que tenho que apresentar garantia, afinal as notas promissórias já não são garantias? E se a garantia apresentada não for aceita pela construtora?

A garantia é a principal medida para redução da inadimplência por ser preventiva. Tem contribuído não só para a redução da carteira de inadimplentes da construtora, como também tem reduzido o número de inadimplentes junto ao condomínio.

É importante, pois nem sempre e na maioria das vezes o cliente torna-se inadimplente por má índole, mas sim por não saber avaliar exatamente a proporção do compromisso que está assumindo, tornando-se inviável manter os pagamentos em dia. Embora eficiente, a análise de crédito detecta apenas a situação daquele momento e, para um compromisso de longo prazo, o risco de situações imprevistas é real.

As notas promissórias são apenas títulos que facilitam a execução da dívida. Porém, não constituem garantia de recebimento por parte do devedor.

Por haver critérios, a construtora resguarda o direito de recusar as garantias indicadas pelo cliente. Se a garantia apresentada pelo cliente não for aceita, o cliente deverá optar por outra modalidade de garantia.

Quem é o responsável pelas garantias?

O Departamento Jurídico da Turi providencia a minuta para a assinatura de Instrumento Particular de Confissão de Dívida (em casos de financiamento bancário em que restou saldo devedor com a construtora), de Aditamento Contratual (em casos de penhor e fiança) ou escritura pública (para alienação fiduciária).

Acabei de quitar a dívida, como devo proceder para desligar a garantia que dei?

Para fazer o financiamento, você deve contatar a construtora para receber a orientação inicial necessária, que resumidamente é:

• No caso da hipoteca e da alienação, solicitar à Turi termo de liberação e averbá-lo junto ao Registro de Imóveis.

• No caso de penhor de veículo com reserva de domínio, solicitar à Turi termo de liberação e levá-lo ao DETRAN.

• No caso de fiança, basta a quitação da dívida obtida pela outorga da escritura definitiva.

Documentos necessários após a aprovação da garantia:

Para a Fiança:

• Matrícula(s) que comprove(m) que o fiador é proprietário do(s) imóvel(eis) livre(s) de ônus e alienação(ões).

• Certidão de casamento (se casado for).

• RG, CPF

• Comprovante de residência.

• Comprovante de renda do casal.

• Cópia do imposto de renda dos três últimos anos do casal.

• Certidões pessoais de todos os cartórios de protesto da comarca em que residirem.

• Certidões forenses também da comarca em que residirem (cível, família, executivos fiscais, federal e objeto e pépara o caso de apontamentos constantes nas certidões anteriores).

Para penhor de veículo com reserva de domínio:

• Certificado(s) de propriedade do veículo.

• Apólice(s) de seguro.

• Instrumento particular mencionando a garantia pignoratícia, cuja minuta é elaborada pelo Departamento jurídico da Turi.

Para a alienação fiduciária do próprio apartamento:

• Matrícula individualizada ou do empreendimento.

• Minuta da escritura, providenciada pelo Cartório de Notas.

• Recalculo do saldo devedor para constar na escritura.

• O cliente deverá entrar em contato com a área Jurídica da Turi para dar início ao processo.